ਤੀਜੀ ਧਿਰ ਦੀ ਦੇਣਦਾਰੀ ਬੀਮਾ - ਨੌਜਵਾਨ ਡਰਾਈਵਰ ਤਜਰਬੇਕਾਰ ਡਰਾਈਵਰਾਂ ਨਾਲੋਂ ਪੰਜ ਗੁਣਾ ਵੱਧ ਭੁਗਤਾਨ ਕਰਦੇ ਹਨ

ਪਿਛਲੇ ਸਾਲ ਹਰ ਪੰਜਵਾਂ ਹਾਦਸਾ 18 ਤੋਂ 24 ਸਾਲ ਦੀ ਉਮਰ ਦੇ ਡਰਾਈਵਰਾਂ ਕਾਰਨ ਹੋਇਆ ਸੀ। ਬੀਮਾ ਕੰਪਨੀਆਂ ਇਹ ਯਾਦ ਰੱਖਦੀਆਂ ਹਨ, ਇਸ ਲਈ ਨੌਜਵਾਨ ਕਾਰ ਮਾਲਕ ਲਾਜ਼ਮੀ ਸਿਵਲ ਦੇਣਦਾਰੀ ਬੀਮੇ ਲਈ ਬਹੁਤ ਸਾਰਾ ਪੈਸਾ ਅਦਾ ਕਰਦੇ ਹਨ, ਜਿਵੇਂ ਕਿ ਅਨਾਜ ਲਈ।

ਪਿਛਲੇ ਸਾਲ ਹਰ ਪੰਜਵਾਂ ਹਾਦਸਾ 18 ਤੋਂ 24 ਸਾਲ ਦੀ ਉਮਰ ਦੇ ਡਰਾਈਵਰਾਂ ਕਾਰਨ ਹੋਇਆ ਸੀ। ਬੀਮਾ ਕੰਪਨੀਆਂ ਇਹ ਯਾਦ ਰੱਖਦੀਆਂ ਹਨ, ਇਸ ਲਈ ਨੌਜਵਾਨ ਕਾਰ ਮਾਲਕ ਲਾਜ਼ਮੀ ਸਿਵਲ ਦੇਣਦਾਰੀ ਬੀਮੇ ਲਈ ਬਹੁਤ ਸਾਰਾ ਪੈਸਾ ਅਦਾ ਕਰਦੇ ਹਨ, ਜਿਵੇਂ ਕਿ ਅਨਾਜ ਲਈ।

ਪੁਲਿਸ ਦੇ ਅੰਕੜੇ ਦਰਸਾਉਂਦੇ ਹਨ ਕਿ ਕਈ ਸਾਲਾਂ ਤੋਂ ਪੋਲਿਸ਼ ਸੜਕਾਂ 'ਤੇ ਸਭ ਤੋਂ ਵੱਡਾ ਖ਼ਤਰਾ 18 ਤੋਂ 24 ਸਾਲ ਦੀ ਉਮਰ ਦੇ ਨੌਜਵਾਨ ਡਰਾਈਵਰਾਂ ਦੁਆਰਾ ਖੜ੍ਹਾ ਕੀਤਾ ਗਿਆ ਹੈ। 2012 ਵਿੱਚ, ਉਨ੍ਹਾਂ ਨੇ 6 ਦੁਰਘਟਨਾਵਾਂ ਕੀਤੀਆਂ, ਯਾਨੀ 526%। ਸਾਰੀਆਂ ਘਟਨਾਵਾਂ। ਇਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਹਰ 21 10 ਲਈ 17,3 ਹਾਦਸਿਆਂ ਵਿੱਚ ਸਭ ਤੋਂ ਘੱਟ ਉਮਰ ਦੇ ਡਰਾਈਵਰ ਸ਼ਾਮਲ ਹੁੰਦੇ ਹਨ।

ਇਹ ਵੀ ਵੇਖੋ: ਵਿਸ਼ੇਸ਼ ਨਿਗਰਾਨੀ ਹੇਠ ਤਾਜ਼ੇ ਬੇਕਡ ਡਰਾਈਵਰ। ਹਰੇ ਪੱਤੇ ਵਾਪਸ ਆ ਜਾਣਗੇ

ਇਹ ਦੁਰਘਟਨਾ ਲਈ ਜ਼ਿੰਮੇਵਾਰ ਲੋਕਾਂ ਦੇ ਦੂਜੇ ਸਮੂਹਾਂ ਨਾਲੋਂ ਬਹੁਤ ਜ਼ਿਆਦਾ ਹੈ। ਤੁਲਨਾ ਕਰਨ ਲਈ, 25-39 ਸਾਲ ਦੀ ਉਮਰ ਸਮੂਹ ਵਿੱਚ, ਇਹੀ ਜੋਖਮ ਸੂਚਕ 11 ਹਾਦਸਿਆਂ ਤੱਕ ਪਹੁੰਚਦਾ ਹੈ, ਅਤੇ 40-59 ਸਾਲ ਦੀ ਉਮਰ ਦੇ ਡਰਾਈਵਰਾਂ ਵਿੱਚ, ਸਿਰਫ 7,2. ਭੋਲੇ-ਭਾਲੇ ਡ੍ਰਾਈਵਰਾਂ ਦੁਆਰਾ ਨੁਕਸਾਨ ਦੀ ਸੰਭਾਵਨਾ ਵਧੇਰੇ ਹੁੰਦੀ ਹੈ, ਵਿੱਤੀ ਪ੍ਰਭਾਵਾਂ ਦੇ ਨਾਲ।

- ਬੀਮਾਕਰਤਾਵਾਂ ਨੂੰ ਅੰਕੜਿਆਂ ਦੇ ਆਧਾਰ 'ਤੇ ਪ੍ਰੀਮੀਅਮਾਂ ਦੀ ਗਣਨਾ ਕਰਨ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ, ਅਤੇ ਇਹ ਸਪੱਸ਼ਟ ਤੌਰ 'ਤੇ 18-24 ਸਾਲ ਦੀ ਉਮਰ ਦੇ ਡਰਾਈਵਰਾਂ ਲਈ ਇੱਕ ਨੁਕਸਾਨਦੇਹ ਸਥਿਤੀ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ। ਨਤੀਜੇ ਵਜੋਂ, ਇਸ ਉਮਰ ਸਮੂਹ ਦਾ ਹਰ ਵਿਅਕਤੀ ਜ਼ਿਆਦਾ ਭੁਗਤਾਨ ਕਰਦਾ ਹੈ, ਭਾਵੇਂ ਉਹ ਦੁਰਘਟਨਾ ਦਾ ਕਾਰਨ ਬਣਿਆ ਹੋਵੇ ਜਾਂ ਨਹੀਂ, CUK Ubezpieczenia, ਇੱਕ ਬੀਮਾ ਬ੍ਰੋਕਰ ਦੇ ਪ੍ਰਜ਼ੇਮੀਸਲਾਵ ਗ੍ਰੈਬੋਵਸਕੀ ਦੱਸਦਾ ਹੈ।

ਭਾਵੇਂ ਕਿ ਨਵੇਂ ਡਰਾਈਵਰ ਦੇਣਦਾਰੀ ਬੀਮੇ ਲਈ ਵਧੇਰੇ ਭੁਗਤਾਨ ਕਰਦੇ ਹਨ, ਬੀਮਾਕਰਤਾਵਾਂ ਕੋਲ ਇੱਕ ਨਿਸ਼ਚਿਤ ਕੀਮਤ ਨਿਯਮ ਨਹੀਂ ਹੁੰਦਾ ਹੈ। ਅਭਿਆਸ ਵਿੱਚ, ਇਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਕੁਝ ਕੰਪਨੀਆਂ ਘੱਟ ਡਰਾਈਵਿੰਗ ਅਨੁਭਵ ਵਾਲੇ ਲੋਕਾਂ ਦਾ ਬੀਮਾ ਕਰਨ ਲਈ ਵਧੇਰੇ ਤਿਆਰ ਹਨ।

ਇਹ ਵੀ ਵੇਖੋ: ਅਨੁਭਵ ਤੋਂ ਬਿਨਾਂ ਡਰਾਈਵਰ ਅਤੇ ਉਹਨਾਂ ਦੀਆਂ ਸਭ ਤੋਂ ਆਮ ਗਲਤੀਆਂ - ਕੀ ਵੇਖਣਾ ਹੈ

- ਤੁਸੀਂ ਅਜਿਹੀਆਂ ਕੰਪਨੀਆਂ ਲੱਭ ਸਕਦੇ ਹੋ ਜਿਨ੍ਹਾਂ ਲਈ ਡਰਾਈਵਰ ਦੀ ਛੋਟੀ ਉਮਰ ਕੋਈ ਗੰਭੀਰ ਸਮੱਸਿਆ ਨਹੀਂ ਹੈ, ਅਤੇ ਹੋਰ ਬੀਮਾਕਰਤਾਵਾਂ ਲਈ, ਬੇਸ ਪ੍ਰੀਮੀਅਮ ਕੀਮਤ ਦੇ 30 ਤੋਂ 75 ਪ੍ਰਤੀਸ਼ਤ ਤੱਕ ਵਾਧਾ ਹੁੰਦਾ ਹੈ। ਨਤੀਜੇ ਵਜੋਂ, ਹਰੇਕ ਕੰਪਨੀ ਦੀ ਇੱਕ ਪੂਰੀ ਤਰ੍ਹਾਂ ਵੱਖਰੀ ਕੀਮਤ ਹੁੰਦੀ ਹੈ, ਕਈ ਵਾਰ ਕਈ ਸੌ ਜਾਂ ਕਈ ਹਜ਼ਾਰ ਜ਼ਲੋਟੀਆਂ ਪ੍ਰਤੀਯੋਗੀਆਂ ਨਾਲੋਂ ਵੱਧ ਹੁੰਦੀਆਂ ਹਨ। ਥਰਡ ਪਾਰਟੀ ਦੇਣਦਾਰੀ ਬੀਮਾ ਖਰੀਦਣ ਤੋਂ ਪਹਿਲਾਂ, ਕਾਰ ਦੇ ਮਾਲਕ ਨੂੰ ਵੱਖ-ਵੱਖ ਪੇਸ਼ਕਸ਼ਾਂ ਦੀ ਤੁਲਨਾ ਕਰਨਾ ਅਤੇ ਸਭ ਤੋਂ ਸਸਤੇ ਨੂੰ ਚੁਣਨਾ ਯਾਦ ਰੱਖਣਾ ਚਾਹੀਦਾ ਹੈ, ਪ੍ਰਜ਼ੇਮੀਸਲਾ ਗ੍ਰੈਬੋਵਸਕੀ ਕਹਿੰਦਾ ਹੈ।

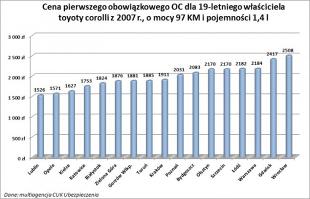

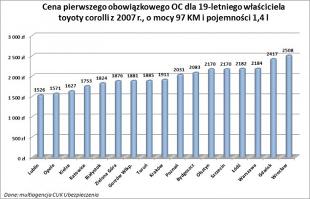

CUK Ubezpieczenia ਦੀਆਂ ਗਣਨਾਵਾਂ ਦਰਸਾਉਂਦੀਆਂ ਹਨ ਕਿ ਇੱਕ 19-ਸਾਲਾ ਵਾਰਸਾ ਨਿਵਾਸੀ ਜੋ ਛੇ ਸਾਲ ਪੁਰਾਣੀ ਟੋਇਟਾ ਕੋਰੋਲਾ ਚਲਾਉਂਦਾ ਹੈ, ਕੰਪਨੀ ਵਿੱਚੋਂ ਇੱਕ ਵਿੱਚ ਪਹਿਲੀ ਦੇਣਦਾਰੀ ਬੀਮੇ ਲਈ ਘੱਟੋ-ਘੱਟ PLN 2 ਦਾ ਭੁਗਤਾਨ ਕਰੇਗਾ। ਬਦਲੇ ਵਿੱਚ, ਦੂਜੀ ਕੰਪਨੀ PLN 184 5, ਯਾਨੀ PLN 349 3 ਹੋਰ ਦੀ ਰਕਮ ਵਿੱਚ ਉਸੇ ਡਰਾਈਵਰ ਦੀ ਤੀਜੀ ਧਿਰ ਦੇਣਦਾਰੀ ਬੀਮਾ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰੇਗੀ।

ਮਹੱਤਵਪੂਰਨ ਤੌਰ 'ਤੇ, ਕੀਮਤਾਂ ਇਸ ਤਰੀਕੇ ਨਾਲ ਬਣਾਈਆਂ ਜਾਂਦੀਆਂ ਹਨ, ਚਾਹੇ ਕਾਰ ਜਿਸ ਵੀ ਸ਼ਹਿਰ ਵਿੱਚ ਰਜਿਸਟਰਡ ਹੋਵੇ।

ਇਹ ਵੀ ਵੇਖੋ: ਧਿਆਨ ਦਿਓ! ਤੁਹਾਨੂੰ ਗੈਰ-ਜ਼ਿੰਮੇਵਾਰੀ ਜੁਰਮਾਨਾ ਮਿਲੇਗਾ ਭਾਵੇਂ ਕਾਰ ਨਹੀਂ ਚੱਲ ਰਹੀ ਹੈ

ਇਹ ਦੇਖਣ ਲਈ ਕਿ ਨਵੀਨਤਮ ਵਾਹਨ ਚਾਲਕਾਂ ਨੇ ਕਿੰਨਾ ਭੁਗਤਾਨ ਕੀਤਾ, ਸਿਰਫ 39-ਸਾਲ ਦੀ ਉਮਰ ਦੀਆਂ ਕੀਮਤਾਂ 'ਤੇ ਨਜ਼ਰ ਮਾਰੋ, ਵਾਰਸਾ ਤੋਂ ਵੀ, ਜੋ 10 ਸਾਲਾਂ ਤੋਂ ਦੇਣਦਾਰੀ ਬੀਮਾ ਖਰੀਦ ਰਿਹਾ ਹੈ, ਕਦੇ ਵੀ ਜ਼ਖਮੀ ਨਹੀਂ ਹੋਇਆ ਹੈ ਅਤੇ ਉਹੀ ਟੋਇਟਾ ਕੋਰੋਲਾ ਚਲਾ ਰਿਹਾ ਹੈ ਜਿਵੇਂ ਕਿ 443-ਸਾਲ -ਪੁਰਾਣਾ। ਉਮਰ ਦੇ ਸਾਲ. ਅਜਿਹਾ ਡਰਾਈਵਰ PLN XNUMX ਲਈ ਵੀ ਇੱਕ ਨੀਤੀ ਲੱਭੇਗਾ। ਇਹ XNUMX-ਸਾਲ ਦੇ ਡਰਾਈਵਰ ਲਈ ਸਭ ਤੋਂ ਘੱਟ ਕੀਮਤ ਨਾਲੋਂ ਲਗਭਗ ਪੰਜ ਗੁਣਾ ਸਸਤਾ ਹੈ.

- ਅਜਿਹੀਆਂ ਕੀਮਤ ਰੇਂਜਾਂ ਦੀ ਮੌਜੂਦਗੀ ਬਾਰੇ ਜਾਣੂ ਹੋਣਾ ਮਹੱਤਵਪੂਰਨ ਹੈ ਕਿਉਂਕਿ ਤੀਜੀ ਧਿਰ ਦੀ ਦੇਣਦਾਰੀ ਬੀਮਾ ਪਾਲਿਸੀ ਦੇ ਮਾਮਲੇ ਵਿੱਚ, ਕੀਮਤ ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਸੁਰੱਖਿਆ ਦਾ ਦਾਇਰਾ, ਹਾਲਾਂਕਿ, ਸੈਕੰਡਰੀ ਮਹੱਤਵ ਦਾ ਹੈ, ਇਹ ਕਨੂੰਨ ਦੁਆਰਾ ਨਿਯੰਤ੍ਰਿਤ ਕੀਤਾ ਜਾਂਦਾ ਹੈ, ਅਤੇ ਹਰੇਕ ਬੀਮਾਕਰਤਾ ਗਾਹਕਾਂ ਨੂੰ ਸਮਾਨ ਸੁਰੱਖਿਆ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ, ਪ੍ਰਜ਼ੇਮੀਸਲਾਵ ਗ੍ਰੈਬੋਵਸਕੀ ਜੋੜਦਾ ਹੈ।

CUK Ubezpieczenia ਦੁਆਰਾ ਪ੍ਰਦਾਨ ਕੀਤੀ ਗਈ ਜਾਣਕਾਰੀ 'ਤੇ ਆਧਾਰਿਤ MMI

ਫੋਟੋ: OWENthatsmyname / flickr.com CC BY 2.0 ਦੇ ਅਧੀਨ ਲਾਇਸੰਸਸ਼ੁਦਾ

ਇਸ਼ਤਿਹਾਰ